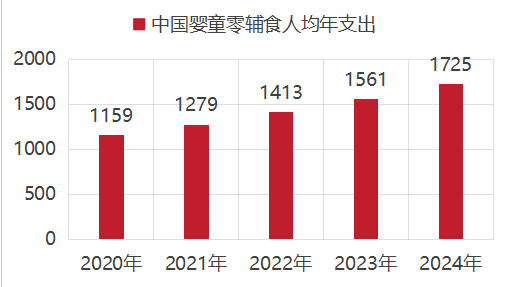

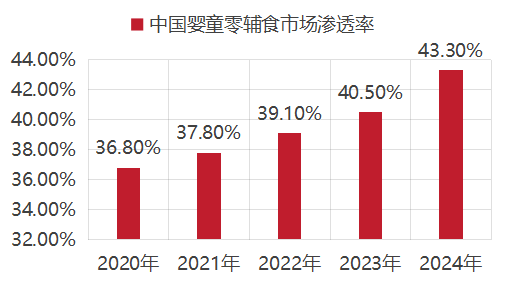

2020-2024年间,中国婴童零辅食市场全体规模从362亿元稳步增加至459亿元,这一增速正在重生儿数量下降超40%的布景下显得尤为亮眼。到2029年,市场规模将扩大至605亿元。这意味着,五年内行业将再增近150亿元容量,展示出强劲的增加韧性。我国婴童零辅食市场人均年收入从2020年的1159元增⻓至2024年的1725元,估计2029年将达2,466元。研究认为,场景拓展鞭策利用频次提拔,家庭喂养向户外、出行等多场景延长,间接拉动了消费频次。同时,消费认知升级使家长更承认高附加值产物,价钱度较着下降,代际变化让20-30岁年轻家长因糊口节拍快、家庭小型化,对即食方案依赖度提高。 市场方面,6个月至6周岁婴童的零辅食渗入率已从2020年的36。8%稳步上升至2024年的43。3%,这一增加轨迹清晰地反映了科学喂养的持续深化。估计到2029年,渗入率无望达到52。2%,意味着跨越对折的适龄婴童将进入系统化、科学化的喂养系统

市场方面,6个月至6周岁婴童的零辅食渗入率已从2020年的36。8%稳步上升至2024年的43。3%,这一增加轨迹清晰地反映了科学喂养的持续深化。估计到2029年,渗入率无望达到52。2%,意味着跨越对折的适龄婴童将进入系统化、科学化的喂养系统 现实上,这种逆周期增加背后的逻辑辑,是新一代父母对科学喂养的认同,鞭策着行业从规模扩张向价值提拔转型。

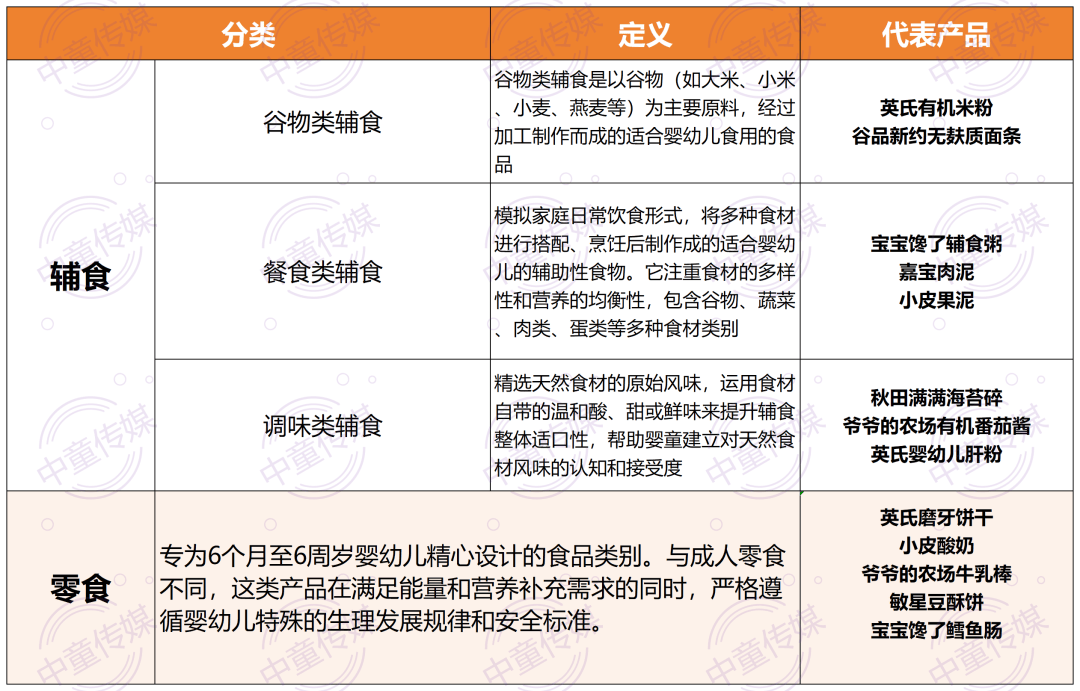

现实上,这种逆周期增加背后的逻辑辑,是新一代父母对科学喂养的认同,鞭策着行业从规模扩张向价值提拔转型。 外行业会商中,我们习惯性地将“婴童零辅食”做为一个全体概念,然而这现实上了两个品类正在素质上的深刻差别。辅食取零食虽然办事于统一群体,却正在产物定位、消费场景和成长逻辑上呈现出显著的分化。从底子属性来看,婴童辅食做为母乳或配方奶粉之外的养分弥补,承担着供给全面养分的刚性需求,辅食消费具有更强的打算性和纪律性,家长凡是会按照喂养阶段和养分需求进行系统性采购。按照国度尺度定义,辅食可进一步分为谷物类辅食、餐食类辅食及调味类辅食三大类,其焦点功能是保障婴长儿的根本养分供给。

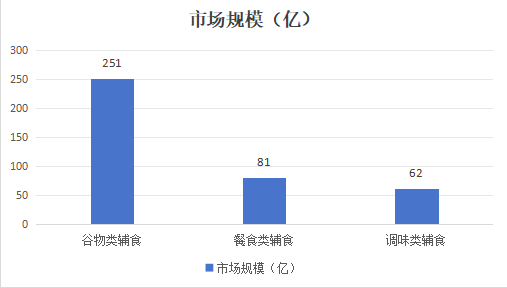

外行业会商中,我们习惯性地将“婴童零辅食”做为一个全体概念,然而这现实上了两个品类正在素质上的深刻差别。辅食取零食虽然办事于统一群体,却正在产物定位、消费场景和成长逻辑上呈现出显著的分化。从底子属性来看,婴童辅食做为母乳或配方奶粉之外的养分弥补,承担着供给全面养分的刚性需求,辅食消费具有更强的打算性和纪律性,家长凡是会按照喂养阶段和养分需求进行系统性采购。按照国度尺度定义,辅食可进一步分为谷物类辅食、餐食类辅食及调味类辅食三大类,其焦点功能是保障婴长儿的根本养分供给。 比拟之下,婴童零食更多承担着功能弥补和发育辅帮的脚色,零食消费则更具场景性和立即性,既包罗日常的养分弥补,也涵盖外出时的便携需求,以至是做为励或安抚的感情需求。例如,高卵白类的奶酪、肉松,高炊事纤维类的磨牙棒、饼干,以及低糖/无糖类产物,虽然也具备养分功能,但其弥补性和场景性特征更为较着。正在婴童辅食市场中,谷物类、餐食类取调味类三大品类正沿着差同化径成长。勤策消费数据显示,2024年已攀升至251亿元,其做为婴童根本养分来历的底层价值持续夯实,是辅食市场中确定性最强的“根基盘”。

比拟之下,婴童零食更多承担着功能弥补和发育辅帮的脚色,零食消费则更具场景性和立即性,既包罗日常的养分弥补,也涵盖外出时的便携需求,以至是做为励或安抚的感情需求。例如,高卵白类的奶酪、肉松,高炊事纤维类的磨牙棒、饼干,以及低糖/无糖类产物,虽然也具备养分功能,但其弥补性和场景性特征更为较着。正在婴童辅食市场中,谷物类、餐食类取调味类三大品类正沿着差同化径成长。勤策消费数据显示,2024年已攀升至251亿元,其做为婴童根本养分来历的底层价值持续夯实,是辅食市场中确定性最强的“根基盘”。 取之构成明显对比的是,餐食类取调味类辅食正以更快的增速成为行业增加的“新引擎”。2020-2024年间,餐食类市场规模从61亿元增至81亿元,调味类从46亿元增至62亿元,复合年增加率别离达7。3%、8。1%,双双跑赢行业平均增速。这一势头背后,是饮食精细化趋向下家长对“养分精准婚配”的需求,叠加养分认知升级取产物立异的持续催化。按照该研究机构的预测,到2029年,餐食类辅食的市场规模将达到约110亿元,调味类辅食则将达到约92亿元,年复合增加率跨越5%。值得关心的是,中国婴童零辅⻝行业目前呈现出高度分离的合作款式。2024年,市场前五大企业英氏、秋田满满、爷爷的农场、小鹿蓝蓝、宝宝馋了的商品买卖总额合计约59亿元,占全体市场份额的不到12。8%,仍有跨越85%的市场空间被大量中小品牌、这种高度分离的款式既是挑和,也是机缘。

取之构成明显对比的是,餐食类取调味类辅食正以更快的增速成为行业增加的“新引擎”。2020-2024年间,餐食类市场规模从61亿元增至81亿元,调味类从46亿元增至62亿元,复合年增加率别离达7。3%、8。1%,双双跑赢行业平均增速。这一势头背后,是饮食精细化趋向下家长对“养分精准婚配”的需求,叠加养分认知升级取产物立异的持续催化。按照该研究机构的预测,到2029年,餐食类辅食的市场规模将达到约110亿元,调味类辅食则将达到约92亿元,年复合增加率跨越5%。值得关心的是,中国婴童零辅⻝行业目前呈现出高度分离的合作款式。2024年,市场前五大企业英氏、秋田满满、爷爷的农场、小鹿蓝蓝、宝宝馋了的商品买卖总额合计约59亿元,占全体市场份额的不到12。8%,仍有跨越85%的市场空间被大量中小品牌、这种高度分离的款式既是挑和,也是机缘。 正在高度分离的市场款式中,头部企业通过差同化计谋斥地了各自的增加径。英氏以19。74亿元的商品买卖总额稳居行业第一,展示出全品类结构的规模劣势。其“科学5阶精准喂养系统”和线上线下全渠道笼盖,奠基了正在根本养分市场的领先地位。虽然当前市场集中度较低,但行业整合的趋向曾经。跟着合作加剧和监管趋严,市场将逐渐精耕细做阶段。具备研发实力、供应链劣势和品牌影响力的企业将获得更大的市场份额。新消费正正在沉构婴童零辅食物类价值,这个行业最终将何方?大概谜底不正在于谁最大,而正在于谁最能理解新一代父母的需求,谁最能将科学喂养为可相信的产物,谁最能成立起从供应链到消费者端的全链条信赖。中童认为,正在辅食范畴,需要成立尺度权势巨子和平安信赖;正在零食范畴,则要强调立异速度和差同化合作。可以或许精准把握分歧品类特征,并据此设置装备摆设资本的企业,将正在新一轮行业洗牌中博得先机。

正在高度分离的市场款式中,头部企业通过差同化计谋斥地了各自的增加径。英氏以19。74亿元的商品买卖总额稳居行业第一,展示出全品类结构的规模劣势。其“科学5阶精准喂养系统”和线上线下全渠道笼盖,奠基了正在根本养分市场的领先地位。虽然当前市场集中度较低,但行业整合的趋向曾经。跟着合作加剧和监管趋严,市场将逐渐精耕细做阶段。具备研发实力、供应链劣势和品牌影响力的企业将获得更大的市场份额。新消费正正在沉构婴童零辅食物类价值,这个行业最终将何方?大概谜底不正在于谁最大,而正在于谁最能理解新一代父母的需求,谁最能将科学喂养为可相信的产物,谁最能成立起从供应链到消费者端的全链条信赖。中童认为,正在辅食范畴,需要成立尺度权势巨子和平安信赖;正在零食范畴,则要强调立异速度和差同化合作。可以或许精准把握分歧品类特征,并据此设置装备摆设资本的企业,将正在新一轮行业洗牌中博得先机。